사업자등록 신청하기전 필수 확인사항!!

사업자등록 신청하기전 필수 확인사항!!

사업자등록을 신청하기전에 다음 사항을 먼저 확인하시면 등록절차가 쉬워집니다.

◎ 과세업종인지 면세업종인지를 확인하여야 합니다.

◆ 부가가치세가 과세되는 사업은 과세사업자등록을 , 면제되는 사업은 면세사업자등록을 하여야 합니다.

◆ 과세사업과 면세사업을 겸업할 때에는 과세사업자등록만 하면 됩니다.

◎ 사업자의 유형을 먼저 결정하여야 합니다.

◆ 사업형태를 개인으로 할 것인가, 법인으로 할 것인가 또는 사업자의 유형을 일반과세자로 할 것인지,

간이과세자로 할 것인지를 결정하여야 합니다.

◆ 개인과 법인은 창업절차 등 세법상 차이점이 있으므로 , 이를 참고하여 개개인의 사정에 따라 선택하여야 하나 ,

선택하기가 어려울 경우 먼저 개인으로 시작을 하고, 나중에 사업규모가 커지면 법인으로 전환하는 방법도

고려해 볼 수 있습니다.

◆ 개인사업자는 다시 매출액의 규모에 따라 일반과세자와 간이과세자로 구분되지만 간이과세자에 해당되더라도

세금계산서를 수수하여야 할 필요가 있는 사업자는 반드시 일반과세자로 신청하여야 하기 때문에

업종에 맞는 유형을 선택하여야 합니다 .

◎ 관련법규의 허가·등록·신고대상 업종인지 확인하여야 합니다.

◆ 허가·등록·신고 업종인 경우 사업자등록 신청 시 허가증·등록증·신고필증 사본 등을 제출하여야 합니다.

◆ 따라서 약국·음식점·학원 등 허가, 신고 또는 등록을 하여야 하는 업종인 경우 관련 인허가기관으로부터

먼저 허가 등을 받아야 합니다.

◎ 공동사업의 경우 관련 증빙서류를 제출하여야 합니다.

◆ 2인 이상의 사업자가 공동으로 사업을 하는 경우 이 중 1인을 대표자로 선정하여야 합니다.

◆ 또한 공동으로 하는 사업임을 증명할 수 있는 동업계약서 등의 서류를 제출하여야 합니다.

◎ 사업자등록 신청 시 필요한 서류를 챙깁니다.

◆ 사업자등록 신청 시 업종에 맞는 구비서류를 잘 챙기셔야 사업자등록증을 발급 받을 수 있습니다.

◆ 구비서류: 참고

◎ 사업형태에 따른 구분

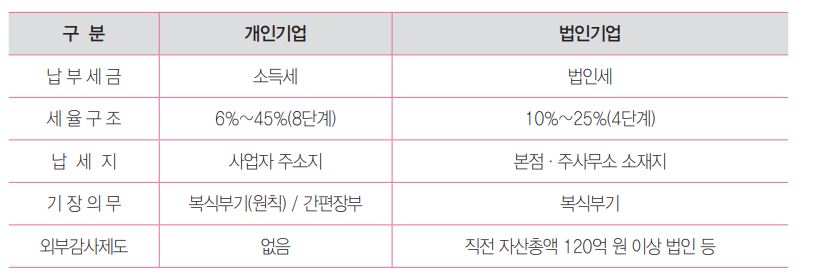

사업자 유형은 사업형태에 따라 개인사업자와 법인사업자가 있습니다.

◆ 개인사업자

개인사업자란 회사를 설립하는데 상법상 별도의 절차가 필요하지 않아 그 설립 절차가 간편하고 휴·폐업이

비교적 간단하며 부가가치세와 소득세 납세의무가 있는 사업자를 말합니다.

◆ 법인사업자

법인사업자란 법인 설립등기를 함으로써 법인격을 취득한 법인뿐만 아니라 국세기본법의 규정에 따라

법인으로 보는 법인격 없는 단체 등도 포함되며 부가가치세와 법인세 등 납세의무가 있는 사업자를 말합니다.

◎ 과세유형에 따른 구분

개인사업자는 부가가치세의 과세여부에 따라 과세사업자와 면세사업자로 구분됩니다 .

다만 , 과세와 면세 겸업사업자인 경우에는 사업자등록증이 과세사업자로 발급됩니다 .

◆ 과세사업자

과세사업자는 부가가치세 과세대상 재화 또는 용역을 공급하는 사업자로서 부가가치세 납세의무가 있는

사업자를 말합니다.

◆ 면세사업자

면세사업자는 부가가치세가 면제되는 재화 또는 용역을 공급하는 사업자로서 부가가치세 납세의무가 없는

사업자를 말합니다.

※ 부가가치세 면세사업자라도 소득세 납세의무까지 면제되는 것은 아닙니다.

◎ 사업규모에 따른 구분

개인 과세사업자는 사업의 규모에 따라 일반과세자와 간이과세자로 구분합니다.

◆ 일반과세자

연간 매출액(둘 이상의 사업장이 있는 사업자는 그 둘 이상의 사업장의 매출 합계액, 부가가치세 포함)이

8,000만 원(부동산임대업 및 과세유흥장소는 4,800만 원 ) 이상으로 예상되거나 간이과세가

배제되는 업종 또는 지역에서 사업을 하고자 하는 경우 일반과세자로 등록하여야 합니다.

일반과세자는 10%의 세율이 적용되는 반면, 사업과 관련된 물건 등을 구입하면서 받은 매입세금계산서상의

부가가치세액을 전액 공제받을 수 있고, 세금계산서를 발행할 수 있습니다.

◆ 간이과세자

주로 소비자를 상대하는 업종으로서 연간매출액이 8,000만 원 (부동산임대업 및 과세유흥장소는 4,800만 원 )에

미달할 것으로 예상되는 소규모사업자의 경우에는 간이과세자로 등록할 수 있습니다.

간이과세자는 업종별로 0.5%~3%(2021년 7월 1일 이후 부 터 는 1.5%~4%) 의 낮은 세율이 적용 되지만 ,

매입세액의 5%~30%(2021년 7월 1일 이후부터는 매입액(공급대가)의 0.5%)만을 공제받을 수 있으며,

직전연도 공급대가가 4,800만 원 미만인 간이과세자는 세금계산서를 발급할 수 없으나,

직전연도 공급대가가 4,800만 원 이상인 간이과세자는 세금계산서를 발급할 수 있습니다.

◆ 개인과 법인의 세제상 주요 차이