40년 만기 주택담보 대출 상품 출시!!

시중은행들이 속속 40년 만기 주택담보 대출 상품을 출시하고 있습니다.

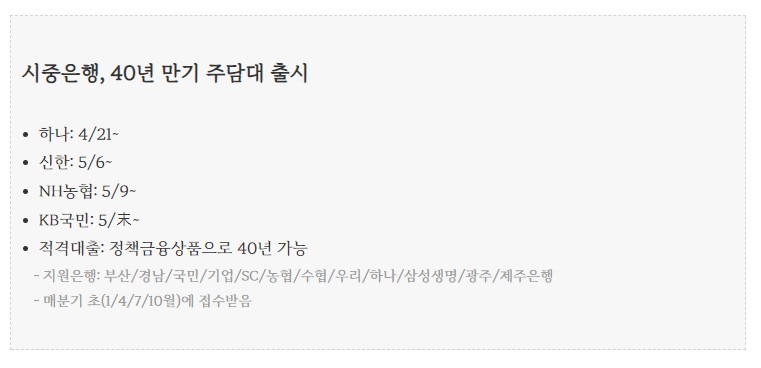

지난달 21일 하나은행을 시작으로, 6일 신한은행, 9일은 NH농협은행까지 실행을 한다고 합니다.

KB국민이나 우리은행도 뒤이어 바로 상품을 출시할 가능성이 매우 높습니다.

40년짜리 상품은 작년부터 출시 가능

이미 법적으로는 작년 하반기부터 40년 출시할 수 있었습니다.

하지만 작년 하반기 분위기상 대출을 조이고 있었기에 안 하고 있다가,

올해는 대출이 아쉬운 상황이라 대대적으로 출시를 하는 상황으로 보입니다.

현재 최대 30~35년짜리 주담대가 40년으로 늘어나면 월 납입액이 줄어들기 때문에 이런저런 측면에서

혜택을 볼 여지가 있습니다.

잠점1: 월 납입금 감소

보통의 주택담보대출은 30년짜리 상품입니다.

신한이나 우리은행처럼 일부 35년짜리로 운영하는 곳도 있습니다만, 쉬운 계산을 위해 30년짜리로 생각하겠습니다.

예를 들어 3%의 이율로 3억을 주택담보대출로 빌렸다고 가정했을 때,

30년과 40년일 경우 원리금 균등 상환으로 월 납입액을 계산하면 대략 한 달에 20만원 차이가 납니다.

물론 원금을 더 많이 갚는다는 측면에서 30년짜리를 좋게 보는 분들도 있겠습니다만,

보통 한집에서 30~40년 안 살고 10년 정도 살다가 이사를 합니다.

그때 상환하고 이사간 집에서 다시 대출을 받기 때문에,

일반적으론 거주하는 기간에 월 부담이 적은 것을 선호하므로 40년짜리가 매력적인 겁니다.

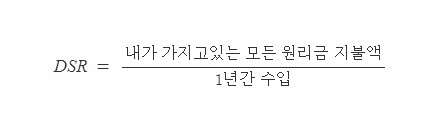

장점2: DSR에 따른 대출가능액 증가

주택담보대출이 40년으로 늘어나게 되어 한 달에 나가는 원리금(원금+이자)이 줄어들게 되면,

DSR계산식에서 분자가 줄어들고 그러면, 현재 대출 2억이상은 DSR 40%로 규제를 하고 있기 때문에,

더 많은 돈을 주택담보 대출로 받을 수 있다는 내용입니다.

윤석열 정부 110대 국정과제에 LTV 70%완화, 생애 첫 주택자는 80%까지 완화 시기와 묘하게 맞물리는 듯한

주담대 40년 상품출시가 우연일까요?

윤석열 정부에서도 아직 DSR은 건드리지 않겠다고 한 이유가 이런 것 때문은 아닐는지 싶습니다.

주담대 40년 상품 취급 은행

일단, 정책모기지 상품인 적격대출에서는 40년까지 대출이 가능합니다.

다만, 적격대출은 특정시기(매분기 초: 1/4/7/10월)에 빠르게 소진되는 관계로 많은분들이 구경하긴 쉽진 않겠습니다만, 어찌 되었든 간에 있는 상품입니다.

중도금대출 40년을 취급하기에 사실상 5대 금융지주에선 다 취급한다 보시면 되겠습니다.

제가 좋아하는 인터넷은행들은 아직 만기가 30년밖에 되지 않구요. 토스뱅크는 주담대 상품이 아직 없습니다.

저는 케이뱅크 주담대 30년짜리를 사용하고 있습니다. 재작년에 실행했기에, 1년 뒤 중도상환수수료가 발생하지 않는 시점에 갈아탈 예정인데요. 그때까지 인터넷 전문은행들이 40년 적용을 하지 않는다면, 적격대출로 해서 40년 대출로 갈아탈 생각입니다.

저처럼 월 납입액에 대한 부담을 줄일 생각이신 분들이라면 금일 내용을 참조하면 좋을 것 같습니다.